Ter um seguro de carro é sinônimo de dormir tranquilo. É a certeza de que, diante de um imprevisto – uma batida, um roubo ou furto – você não está sozinho e seu patrimônio, muitas vezes conquistado com tanto esforço, está protegido.

Mas na hora de contratar um seguro de carro ou renovar a apólice, muitos motoristas são surpreendidos com preços altíssimos ou, na pior das hipóteses, com a temida recusa da seguradora. E a razão, muitas vezes, não está no perfil do motorista, mas sim no passado oculto do veículo.

Como especialistas em desvendar o histórico de veículos, vamos te mostrar como as seguradoras pensam e por que conhecer a fundo o passado do seu carro é o passo mais crucial para garantir um bom seguro de carro.

Descomplicando o Seguro de carro: Como a Seguradora Calcula o Risco?

Contratar um seguro de carro é, em essência, transferir um risco seu para uma empresa. Para calcular o preço da sua apólice (o prêmio), a seguradora faz uma análise complexa baseada em uma pergunta simples: “Qual a probabilidade de eu ter que pagar uma indenização por este cliente e por este carro?”. A análise é dividida em duas partes:

- A Análise do Seu Perfil: A seguradora olha para você sua idade, estado civil, CEP de residência, onde o carro passa a noite, seu histórico como motorista (classe de bônus), etc. Essa é a parte mais conhecida da cotação.

- A Análise do Veículo (O Ponto Cego): Aqui a história fica mais séria. A seguradora faz uma investigação profunda sobre o carro em si. E é aqui que moram as surpresas que podem melar o seu negócio.

O “RG Oculto” do Carro: O Que Faz uma Seguradora Recusar ou Encarecer o Seguro de carro?

Para uma seguradora, um carro não é apenas um modelo e ano. Ele tem um histórico que funciona como um “score de risco”. Veja os principais pontos que elas verificam e que podem te pegar de surpresa na hora de fechar um seguro de carro:

- Passagem por Leilão: Este é o principal vilão e a causa número um de recusas. Carros de leilão, especialmente os que vêm de seguradoras (sinistrados), têm um altíssimo índice de recusa. O motivo? O risco de problemas estruturais não aparentes, que podem ter sido mal reparados e comprometer a segurança, gerando novos acidentes.

- Histórico de Sinistro Grave: Mesmo que o carro não tenha ido a leilão, um registro de sinistro de “média monta” ou “grande monta” (perda total) é um sinal vermelho. A segurança do veículo pode estar permanentemente comprometida aos olhos da seguradora.

- Indícios de Roubo e Furto: Um carro que já foi roubado e depois recuperado pode ter sofrido avarias ou adulterações de chassi e outros componentes durante o tempo em que esteve com os criminosos. As seguradoras veem isso com muita desconfiança.

O Problema do Seguro de carro: Você Só Descobre Isso na Hora da Vistoria

A grande frustração para muitos compradores é descobrir um desses problemas apenas na vistoria prévia exigida pela seguradora, ou seja, depois de já ter comprado o carro. Você se encontra em um beco sem saída: é dono de um bem, mas não consegue protegê-lo adequadamente, além de ter feito um mau negócio, pois um carro com esse histórico vale muito menos.

Trakcar: A Sua Vistoria de Procedência, Antes Mesmo de Comprar

E se você pudesse ter acesso à mesma base de informações que a seguradora usa, mas antes de fechar o negócio? É exatamente essa a proposta de valor da Trakcar.

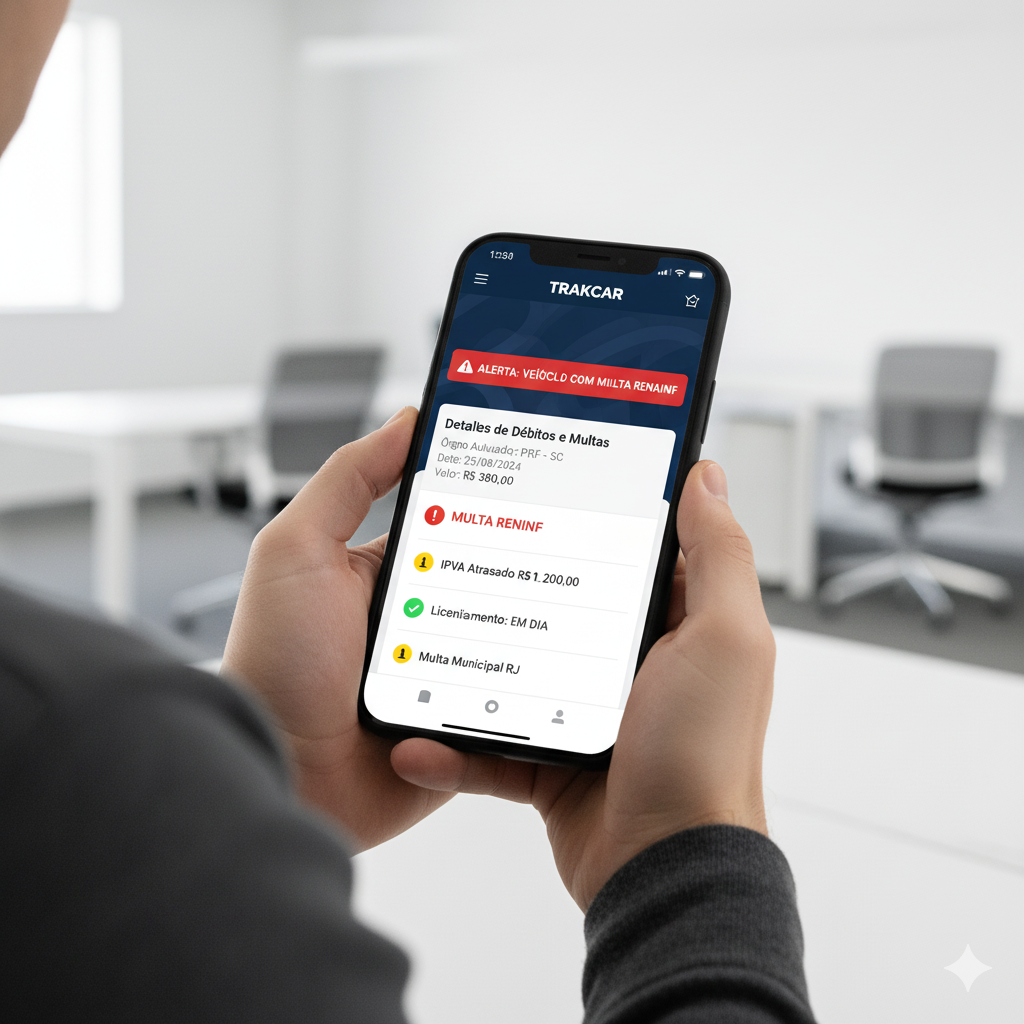

Nossa consulta funciona como a sua própria vistoria de procedência. Com apenas a placa, nós revelamos todos os pontos que acendem o alerta das seguradoras:

- Proprietário anterior: Verifica quem foi o proprietário anterior do veículo.

- Recall Pendente: Verifica se existem recalls pendentes ou veículo bloqueado

- Sinistros: Verifique se o veículo teve algum sinistro.

- Passagem por Leilão: Descubra se o veículo já passou por algum leilão e foi recuperado.

- Roubo ou furto: Verifique se o veículo foi roubado ou furtado e teve o chassi remarcado em função do roubo.

- Pendencias Financeiras e Judiciais: Verifique se o veículo tem problemas para ser transferido: IPVA, licenciamento, multas (em todos os órgãos, incluindo os de outros estados – multas RENAINF), Restrições Judiciais (Renajud), administrativas, financeiras.

- Busca e Apreensão: Se o carro tem um mandado de busca e apreensão ativo.

- Indício de Bloqueio: Aponta se o veículo foi objeto de algum tipo de solicitação de bloqueio, seja por busca e apreensão, dívidas, questões judiciais ou outros motivos que podem impedir a transferência ou circulação

Essa informação te dá o poder de escolher um carro que não apenas te agrada, mas que também seja “aceito” pelo mercado de seguros, garantindo sua tranquilidade futura.

Conclusão: Um Bom Seguro Começa na Escolha do Carro

Um bom seguro de carro começa muito antes da cotação com o corretor. Ele começa na escolha de um veículo com um bom histórico. A tranquilidade de ter uma apólice que te protege depende da certeza de que o passado do seu veículo não te condena.

Não espere a recusa da seguradora para descobrir a verdade.

Consulte na Trakcar e compre com a certeza de que seu patrimônio é segurável e seguro.