A busca e apreensão de veículos é o pesadelo de qualquer motorista com parcelas atrasadas.

Mais do que um simples problema com o banco, é o momento em que a financeira aciona a Justiça (ou o cartório) para tomar o bem que foi dado como garantia no financiamento.

E em 2025 o jogo mudou.

O que antes levava meses, hoje pode acontecer em poucas semanas. Se você está com o carnê atrasado, pensando em atrasar ou cogitando comprar um carro financiado de terceiro, este texto é literalmente um guia de sobrevivência.

Aqui você vai entender:

- se seu carro já pode estar na “lista negra” do Renajud

- em que situações a polícia pode, de fato, apreender seu veículo numa blitz

- e como tentar salvar o carro antes que o guincho chegue na sua porta.

🚨 Atualização Urgente: Marco Legal das Garantias (Nova Lei)

Atenção: A Lei 14.711 mudou o jogo a favor dos bancos.

Antes, o caminho padrão era: banco entra com ação na Justiça, espera o juiz analisar, concede liminar, depois vem a busca e apreensão.

Agora, com o Marco Legal das Garantias, a retomada do veículo pode começar de forma extrajudicial, diretamente pelos Cartórios de Títulos e Documentos.

Na prática, o que isso muda para você?

- Velocidade: O processo está muito mais rápido. O tempo entre dever e “perder o carro” encurtou.

- Sem defesa prévia, na prática: Muitas vezes, o devedor só percebe a gravidade quando o oficial do cartório ou o oficial de justiça já está batendo no portão.

- Risco imediato: Recebeu uma notificação de cartório ligada ao financiamento do carro? Não trate como “mais uma carta de cobrança”. Pode ser o último aviso antes da apreensão.

A partir daqui, atrasar financiamento e ignorar carta de cartório virou um esporte radical com o seu próprio carro.

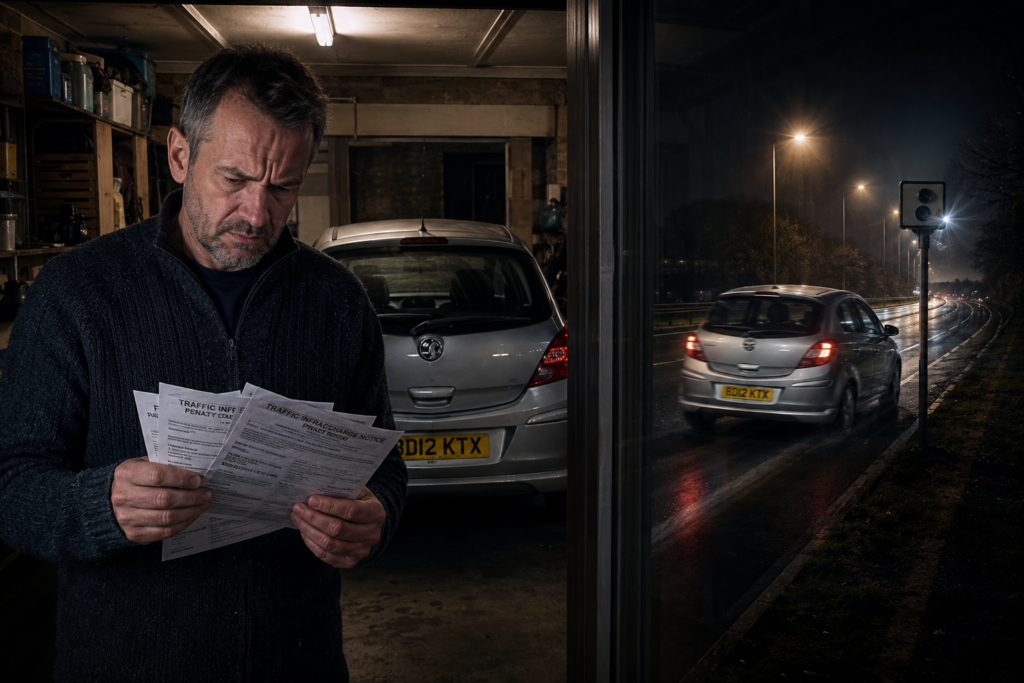

A Polícia Pode Apreender Veículo com Parcela Atrasada em Blitz?

Esse é o maior mito da internet – e é ele que deixa muita gente apavorada só de ver um cone laranja na rua.

Vamos direto ao ponto:

- A Polícia Militar e a PRF NÃO têm acesso ao sistema financeiro do banco.

- O policial não vê se você pagou ou não o boleto do dia 10.

- Se IPVA, licenciamento e documento estiverem em dia, a polícia não pode apreender o carro só porque você está devendo para o banco.

Então por que tanta gente perde o carro em blitz?

Porque o problema real não é a parcela atrasada em si, e sim quando a dívida vira processo.

O Perigo Real: o Sistema RENAJUD

Quando o banco desiste de “conversar” e leva o caso para a Justiça, o juiz pode mandar registrar um bloqueio no RENAJUD – a Rede Nacional de Informações Judiciais.

É esse sistema que conversa com o Detran e com as polícias.

- O juiz lança uma restrição judicial ligada à placa ou ao chassi.

- Essa restrição pode ser de circulação, transferência, penhora, ou combinar tudo isso.

Na blitz, quando o agente consulta a placa, aparece algo como:

“BLOQUEIO JUDICIAL – CIRCULAÇÃO”

E aí muda totalmente de figura:

- Consequência: o veículo é apreendido na hora e vai para o pátio.

- Não adianta discutir, nem mostrar comprovante de que “pagou ontem à noite”.

- A apreensão não é por IPVA, nem por multa: é ordem judicial amarrada ao processo.

É por isso que, para quem está devendo, a blitz vira uma roleta russa: se já tiver Renajud ativo e você ainda estiver rodando normalmente, o risco é real.

🔴 Como saber se já tem Renajud no meu carro?

Esperar a blitz para descobrir é a pior estratégia possível.

Hoje, a única forma segura para um leigo é consultar o histórico do veículo em fonte especializada, cruzando dados de Detran, Justiça e outras bases.

Uma boa consulta veicular consegue apontar se o carro:

- tem restrição judicial ativa

- está com bloqueio de circulação ou transferência

- tem gravame ou financiamento que ainda não foi quitado

- acumula débitos que podem travar licenciamento ou transferência

👉 Clique aqui para fazer a Consulta Completa Trakcar e verificar se há Bloqueio Renajud pela Placa.

Quando o Banco Pede a Busca e Apreensão?

Não existe uma regra única em lei dizendo “com quantas parcelas atrasadas o banco entra com processo”.

Mas na prática, com a tecnologia e a nova legislação, o mercado ficou bem mais agressivo.

O que costuma acontecer hoje:

Você atrasa a 1ª parcela e logo começam as ligações, SMS, e-mails de cobrança.

Com 2 ou 3 parcelas atrasadas, o contrato já pode ser enviado para um escritório de advocacia especializado em recuperação de crédito.

Depois disso, vem a notificação formal (por carta, e-mail ou cartório) avisando do débito e das consequências.

Se nada é resolvido, o advogado entra com ação judicial ou tenta a via extrajudicial em cartório, pedindo a busca e apreensão.

Além do financiamento comum, existem outros cenários que podem levar à perda do veículo:

- “Carro de estouro” (FINAN): veículos comprados já com a intenção de não pagar, usados por criminosos para rodar o máximo possível até a retomada.

- Fraude documental: quando o carro é adquirido com documentos falsos ou em nome de laranjas.

- Ações trabalhistas e outras dívidas judiciais: em alguns casos, o juiz pode mandar penhorar e buscar o veículo para pagar ex-funcionário, pensão ou outras dívidas do proprietário.

Em todos esses contextos, quem compra o carro depois, sem consultar histórico, corre o risco de entrar no meio da confusão sem saber.

O Que Fazer se o Veículo For Apreendido?

Cuidado com a Regra dos 5 Dias

Se o pior já aconteceu e o oficial levou seu carro, o relógio começa a correr contra você.

Aqui entra a purga da mora, ponto em que muita gente perde o carro definitivamente.

A Purga da Mora: pagar tudo ou perder tudo

O entendimento consolidado pelo Superior Tribunal de Justiça é o seguinte:

não resolve mais pagar “só o que está atrasado” depois da apreensão.

Funciona assim:

- O veículo é apreendido com base na decisão judicial.

- A partir daí, você tem 5 dias corridos para pagar a dívida total do contrato – ou seja, as parcelas vencidas mais todas as que ainda iriam vencer até o final.

- Se não pagar, o banco pode consolidar a posse e encaminhar o veículo para leilão.

E qual é a realidade da maior parte das pessoas?

A maioria não tem esse valor à vista, já que se endividou justamente por não conseguir manter as parcelas em dia.

Por isso, cerca de 90% dos veículos apreendidos acabam indo a leilão, e o antigo dono fica apenas com a lembrança do carro… e às vezes ainda com saldo devedor.

Se o carro foi apreendido hoje, a recomendação é direta:

procure um advogado especialista em direito bancário no mesmo dia. Cada hora passando diminui o espaço de manobra.

A melhor chance, porém, é negociar ANTES da apreensão, enquanto ainda é possível tentar acordo direto com o banco.

Como Descobrir se Meu Veículo Tem Busca e Apreensão

(Antes de Comprar ou Viajar)

Você está avaliando um carro usado?

Ou está devendo parcelas e pretende viajar com o veículo?

Em qualquer dos dois casos, informação é a sua única defesa.

Muitos vendedores simplesmente omitem que o carro está com processo judicial. Alguns juram que “está tudo certo” porque ainda não apareceu oficial de justiça, mas o Renajud já está ativo, só esperando a próxima abordagem policial.

Com a Consulta Trakcar, você consegue descobrir:

- Verifique o Histórico Completo: A Consulta Master da Trakcar, fornece um panorama geral do veículo, essencial para identificar se ele tem histórico de leilão, sinistros, débitos, restrições, pendencias, etc.

- Identifique Passagem por Leilão: A Consulta de Leilão, informa se o veículo já foi a leilão e, em muitos casos, a origem (financeira, seguradora), indicando o nível de dano (Monta), nível de risco

- Detecte Restrições Judiciais: A Consulta de Restrição Judicial, revela se o carro possui bloqueios que impediriam a transferência.

- Alerta de Roubo e Furto: A Consulta de Roubos e Furtos, garante que você não está comprando um veículo ilegal.

- Confirme Financiamento: A Consulta de Financiamento, verifica se já está quitado, se há alienação fiduciária, que precisa ser baixada para a transferência.

- Acesse Dados Cadastrais: A Consulta de Dados Cadastrais, permite confirmar informações originais do veículo e proprietário para saber quem é o real dono do veículo, além de débitos e restrições.

- Valide Chassi e Motor: A Consulta de Chassi e Motor, verifica e compara o numero do motor e do chassi para saber se são riginais ou foram trocados, alem de ajudar a identificar clonagens e possíveis adulterações

- Ferramenta para Profissionais Automotivos: Esta consulta abrangente oferece um relatório detalhado e ferramentas para profissionais automotivos avaliarem e preencherem laudos cautelares com precisão.

É a diferença entre:

- comprar um carro tranquilo, com documentos em ordem

- ou colocar todo o seu dinheiro em um veículo que pode ser recolhido a qualquer momento.

👉 Consulte a Placa Agora e Descubra a Situação Real do Veículo.

Resumo: Diferença entre Busca e Apreensão x Remoção de Veículo

Muita confusão acontece porque as pessoas misturam duas coisas totalmente diferentes:

- Busca e apreensão (judicial) – ligada a dívidas e processos.

- Remoção/apreensão administrativa – ligada a irregularidades de trânsito e documentação.

Quando você entende essa diferença, fica mais claro qual é o tamanho do seu problema – e qual é a solução.

Característica

Busca e Apreensão (Judicial)

Remoção / Apreensão (Administrativa)

Motivo

Dívida com o banco (financiamento) ou outro processo judicial que atingiu o veículo.

Documento atrasado (IPVA/licenciamento), pneu careca, falta de equipamento obrigatório, estacionamento irregular e outras infrações.

Quem pede?

O banco ou o juiz dentro de um processo.

O agente de trânsito (Detran/Polícia) na hora da fiscalização.

Como liberar?

Pagando a dívida total do contrato ou discutindo via advogado.

Regularizando IPVA, multas e taxas, pagando o pátio e fazendo o licenciamento.

Risco

Perder o carro para sempre em leilão.

Conseguir retirar o carro depois de tudo regularizado.

Percebe como são “dois mundos” diferentes? Um é administrativo (documento e infração), outro é judicial (contrato e dívida).

Dicas Finais para Evitar Perder o Carro

Alguns comportamentos aumentam muito o risco de você perder o veículo de forma definitiva. Outros ajudam a ganhar tempo e negociar melhor.

- Não esconda o carro: tentar “sumir” com o veículo para fugir do oficial pode ser interpretado como fraude. Em vez de ajudar, pode piorar sua situação jurídica.

- Tente a renegociação amigável: antes de chegar ao jurídico, os bancos costumam ter mais flexibilidade. Depois que entra escritório, custas e honorários deixam o acordo mais caro.

- Monitore a placa: se você já está inadimplente, acompanhe a situação do veículo regularmente. Apareceu restrição judicial ou Renajud? O correto é parar de rodar com o carro e buscar orientação jurídica.

E, principalmente, não compre carro de terceiro “no impulso” porque “o preço está bom demais”.

Preço baixo demais às vezes é justamente o reflexo do risco que ninguém contou.

Tem dúvida se o carro que você quer comprar ou o seu próprio carro está em risco?

Não fique no escuro. Um relatório completo de histórico custa pouco perto do prejuízo de perder um carro para o banco ou ser parado em uma blitz com bloqueio judicial ativo.