Você tem um carro financiado, mas precisa vendê-lo antes de quitar? Ou encontrou alguém interessado em assumir suas parcelas? A dúvida que surge é: como transferir um financiamento de veículo para outra pessoa de forma segura e legal?

Embora seja uma prática possível, transferir um financiamento de veículo não é tão simples quanto parece e depende crucialmente da aprovação do banco ou financeira. Este guia explica o processo correto, alerta sobre os riscos dos acordos informais e mostra alternativas.

É Possível Transferir um Financiamento de Veículo? Sim, Mas…

Sim, é possível repassar financiamento de carro para outra pessoa, mas não é um direito automático. O processo correto chama-se cessão de direitos e obrigações do contrato e depende totalmente das regras e da aprovação da instituição financeira que concedeu o crédito (banco ou financeira).

Muitas instituições são relutantes ou dificultam essa transferência, preferindo que o novo comprador faça um novo financiamento.

Por Que Transferir um Financiamento de Veículo?

- Para o Vendedor: Livrar-se da dívida e do carro, sem precisar quitá-lo antes da venda.

- Para o Comprador: Pode ser uma oportunidade se as taxas de juros do contrato original forem mais baixas que as atuais, ou se ele tiver dificuldade em aprovar um novo financiamento do zero (embora ele ainda precise ser aprovado pelo banco).

O Processo CORRETO (Passo a Passo com o Banco/Financeira):

Para transferir um financiamento de veículo para outra pessoa da forma legal e segura, siga estes passos:

- Consulte Sua Financeira: O primeiro e mais importante passo é entrar em contato com o banco/financeira que financiou seu carro. Pergunte se eles permitem a cessão do contrato e quais as condições e taxas para isso.

- Encontre o Comprador (Interessado e Qualificado): Ache alguém disposto a comprar o carro e assumir a dívida nas condições existentes (ou novas, se o banco alterar).

- Análise de Crédito do Comprador (Etapa CRUCIAL!): O comprador interessado terá que passar por uma análise de crédito completa pelo banco/financeira, exatamente como se fosse fazer um novo financiamento. A aprovação não é garantida e depende do perfil de crédito do comprador. Essa é a maior barreira.

- Pagamento de Taxas: Se o comprador for aprovado, haverá taxas bancárias para a análise de crédito e para a alteração contratual. Verifique os valores com a financeira.

- Assinatura do Novo Contrato/Termo de Cessão: Com a aprovação e o pagamento das taxas, um novo contrato ou um termo aditivo (Termo de Cessão de Direitos e Obrigações) será elaborado e assinado por todas as partes (vendedor, comprador e financeira), oficializando a transferência da dívida.

- Transferência no DETRAN (Após Liberação): Somente após a financeira confirmar que a dívida foi transferida para o novo comprador (e, consequentemente, atualizar o Gravame no sistema), vocês poderão proceder com a transferência de propriedade do veículo no DETRAN (vistoria, pagamento de taxas do DETRAN, emissão de novo CRV/CRLV em nome do comprador, já com a alienação vinculada a ele).

CUIDADO MÁXIMO: O Risco Enorme do “Contrato de Gaveta”!

Nunca faça um acordo informal, o famoso “contrato de gaveta”, onde você vende o carro, mas o financiamento continua no seu nome, confiando que o comprador pagará as parcelas. Isso é extremamente arriscado e pode gerar problemas gigantescos:

- Para o Vendedor: Se o comprador não pagar, o seu nome é que ficará sujo. Multas e IPVA atrasados virão para você. Você continua sendo o responsável legal pela dívida e pelo veículo.

- Para o Comprador: Ele não tem a propriedade legal do carro. O vendedor pode agir de má-fé, o carro pode ser apreendido por dívidas do vendedor, e ele não conseguirá transferir o veículo para o nome dele.

“Contrato de gaveta” é uma cilada. Não faça!

O Banco Não Aprovou a Transferência: E Agora?

Se a financeira não aprovar a transferência da dívida para o comprador (geralmente por causa da análise de crédito), existem alternativas:

- Quitação: O comprador pode tentar um empréstimo pessoal ou outro meio para levantar o dinheiro, quitar o seu financiamento, e então vocês fazem a transferência normal do carro (já quitado) no DETRAN.

- Venda para Loja: Vender o carro para uma loja ou concessionária. Eles geralmente quitam o financiamento diretamente com o banco como parte do pagamento.

- Refinanciamento/Portabilidade (Vendedor): O vendedor pode tentar refinanciar ou fazer portabilidade para tentar melhores condições antes de vender.

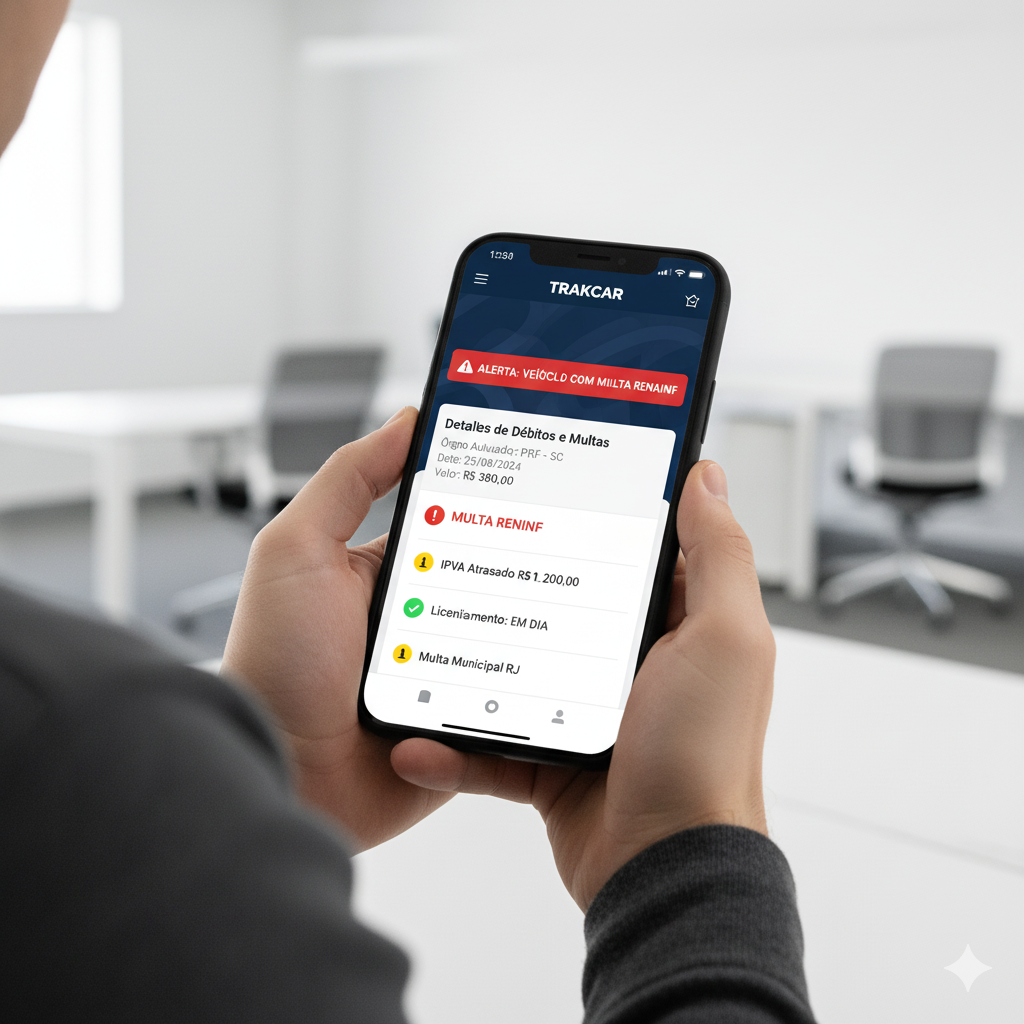

Consulta Veicular: Segurança Para Ambos!

Antes de iniciar qualquer processo de transferir um financiamento de veículo, tanto o vendedor quanto o comprador devem fazer a consulta veicular. Consulte a placa (consultar placa de veículo, consulta placa veiculo):

- Vendedor: Garante que não há outras pendências (multas, restrições) que possam complicar a negociação ou a transferência no DETRAN.

- Comprador: Verifica o histórico completo do veículo (leilão, sinistro, roubo/furto, etc.) além da situação do financiamento.

Na consulta placa você pode obter informações e garantir uma boa negociação como pór exemplo:

- Proprietário anterior: Verifique quem foi o proprietário anterior do veículo.

- Recall Pendente: Verifica se existem recalls pendentes ou veículo bloqueado

- Sinistros: Verifique se o veículo teve algum sinistro.

- Passagem por Leilão: Descubra se o veículo já passou por algum leilão e foi recuperado.

- Roubo ou furto: Verifique se o veículo foi roubado ou furtado e teve o chassi remarcado em função do roubo.

- Pendencias Financeiras e Judiciais: Verifique se o veículo tem problemas para ser transferido: IPVA, licenciamento, multas (em todos os órgãos, incluindo os de outros estados – multas RENAINF), Restrições Judiciais (Renajud), administrativas, financeiras.

- Busca e Apreensão: Se o carro tem um mandado de busca e apreensão ativo.

- Indício de Bloqueio: Aponta se o veículo foi objeto de algum tipo de solicitação de bloqueio, seja por busca e apreensão, dívidas, questões judiciais ou outros motivos que podem impedir a transferência ou circulação

Conclusão: Transferir Financiamento Exige Aprovação do Banco!

Como transferir um financiamento de veículo para outra pessoa? O caminho correto e seguro envolve a aprovação formal da instituição financeira após análise de crédito do novo comprador. É um processo que pode ser burocrático e nem sempre é aprovado.

Evite atalhos perigosos como o “contrato de gaveta”. Consulte sempre o banco primeiro e siga os procedimentos legais para uma transação tranquila e segura para ambas as partes.