Você encontrou um carro por um preço interessante, descobriu que ele tem histórico de leilão e agora surgiu a dúvida:

Banco financia carro de leilão?

A resposta mais correta é:

Pode ser possível, mas a aprovação não é garantida.

O fato de um veículo ter histórico de leilão não gera uma resposta universal de “sim” ou “não” para todas as instituições financeiras.

Na prática, a aprovação pode depender de três análises diferentes:

o comprador, o veículo e a operação de crédito.

Isso significa que uma pessoa pode ter o crédito aprovado, mas o veículo não ser aceito naquela operação.

Também pode acontecer o contrário: o carro atender aos critérios, mas o perfil de crédito do comprador não ser aprovado.

Por isso, antes de comprar um veículo com passagem por leilão contando com um financiamento, existe uma regra simples:

não feche o negócio antes de confirmar que aquele veículo específico será aceito pela instituição financeira escolhida.

Resposta rápida: carro de leilão pode ser financiado?

Sim, um veículo com histórico de leilão pode conseguir financiamento, mas isso depende da política e da análise da instituição financeira.

Não existe garantia de aprovação apenas porque o veículo:

- está documentado;

- está circulando normalmente;

- veio de leilão de financeira;

- não apresenta restrição atual;

- está sendo vendido por uma loja.

O Banco Central explica que a instituição financeira não é obrigada a conceder empréstimo ou financiamento. Também destaca que, em operações de financiamento, o bem adquirido geralmente serve como garantia da dívida. Isso ajuda a entender por que a análise não se limita ao CPF do comprador: o veículo também pode fazer parte da avaliação da operação.

Carro de leilão pode ser um bom negócio ou um grande prejuízo?

Antes de pensar apenas no financiamento, existe uma pergunta ainda mais importante: o histórico desse veículo realmente compensa o preço pedido?

No vídeo abaixo, Thiago Xavier, especialista em Histórico, Procedência e Segurança Veicular e fundador da Trakcar Consultas, explica por que um carro com histórico de leilão pode representar tanto uma oportunidade quanto um grande prejuízo, dependendo da origem do leilão, dos danos, dos demais registros encontrados e da análise feita antes da compra.

O vídeo complementa este guia porque financiamento é apenas uma parte da decisão. Antes de descobrir como pagar pelo carro, o comprador precisa entender qual carro está financiando.

Resumo em uma frase

Carro de leilão pode ser financiado, mas a aprovação depende da combinação entre perfil do comprador, critérios da instituição financeira e aceitação daquele veículo específico como parte da operação.

Perguntas que este artigo responde

Este guia foi preparado para responder dúvidas reais de quem está pensando em comprar ou financiar um veículo com histórico de leilão:

Banco financia carro de leilão?

Carro de leilão de financiamento pode ser financiado novamente?

Leilão de seguradora é mais difícil de financiar?

O banco consegue descobrir que o carro veio de leilão?

Se o banco aprovou o financiamento, significa que o carro é seguro?

Carro de leilão consegue fazer seguro?

Consórcio aceita carro com passagem por leilão?

O tipo de leilão interfere no financiamento?

Por que um banco pode negar o financiamento de um carro de leilão?

Vale a pena financiar um veículo que passou por leilão?

Vamos responder cada uma dessas perguntas.

Financiamento de veículo de leilão é possível?

Pode ser possível, sim. Mas não se deve prometer aprovação.

Essa diferença é fundamental.

A resposta não deveria ser:

“Carro de leilão não financia.”

Nem:

“Carro de leilão financia normalmente em qualquer banco.”

As duas frases são simplificações.

Instituições financeiras possuem seus próprios produtos, limites, critérios de análise de crédito e regras relacionadas aos veículos aceitos nas operações.

Por exemplo, páginas oficiais de financiamento de veículos mostram que as instituições podem estabelecer critérios de idade do carro, exigir documentação do veículo e realizar análise de crédito antes da aprovação. Os critérios exatos variam conforme o produto e a instituição.

Por isso, o comprador precisa confirmar:

aquele banco aceita aquele veículo específico?

Essa é uma pergunta muito melhor do que:

“Banco financia carro de leilão?”

O banco analisa somente o comprador?

Não.

A análise de uma operação pode envolver diferentes elementos.

1. O perfil do comprador

A instituição pode analisar informações relacionadas à capacidade de pagamento e ao risco de crédito da operação.

O fato de um carro não possuir histórico de leilão não garante aprovação para qualquer comprador.

Da mesma forma, uma pessoa com bom histórico de crédito não deve assumir que qualquer veículo será automaticamente aceito.

2. O próprio veículo

O carro pode fazer parte da análise da operação porque, no financiamento tradicional, o bem normalmente fica vinculado à garantia do contrato enquanto a dívida não é quitada.

Por isso, critérios como documentação, idade, avaliação e elegibilidade do veículo para determinado produto podem ser relevantes. Instituições financeiras publicam condições próprias para os veículos que aceitam financiar.

3. As condições da operação

Também podem influenciar:

- valor financiado;

- entrada;

- prazo;

- resultado da análise de crédito;

- características do produto contratado;

- avaliação da instituição.

A conclusão é simples:

não existe apenas uma “aprovação do CPF”. Existe uma análise da operação como um todo.

O tipo de leilão pode influenciar a análise?

O histórico de leilão não deve ser interpretado sem contexto.

Existem veículos que chegam a leilões por situações diferentes. Por isso, antes de avaliar o financiamento, é importante entender os diferentes tipos e origens de leilão de veículos.

Entre os contextos que podem aparecer em históricos veiculares estão:

- financeira;

- seguradora;

- processo judicial;

- renovação ou desfazimento de frota;

- outras origens específicas.

A origem ajuda a entender por que o veículo chegou ao leilão, mas não deve ser usada como resposta definitiva para outra pergunta:

“O banco vai aprovar?”

Essa decisão continua pertencendo à instituição financeira.

Também é importante não confundir origem do leilão com estado atual do veículo.

Dois carros com histórico de leilão podem ter histórias completamente diferentes. O próprio estudo do Observatório Trakcar destaca a necessidade de interpretar o tipo, a origem e os demais registros disponíveis no histórico.

Carro de leilão de financiamento pode ser financiado novamente?

Pode ser possível, mas a origem financeira do leilão não garante uma nova aprovação.

Um erro comum é pensar:

“Se foi leilão de financiamento, então outro banco vai financiar normalmente.”

Isso não deve ser tratado como regra.

A origem financeira ajuda a explicar o contexto que levou o veículo ao leilão.

Mas uma futura operação de financiamento será uma nova análise, realizada pela instituição escolhida, considerando o novo comprador, o veículo e as regras do produto.

Além disso, há outro ponto muito importante:

leilão de financiamento não significa automaticamente veículo sem danos.

Na experiência prática da Trakcar, já foram analisadas consultas em que um veículo possuía origem de leilão relacionada a financiamento e, ao mesmo tempo, apresentava registros de danos.

Esse tipo de caso demonstra por que a origem do leilão, sozinha, não conta toda a história do veículo.

A pergunta correta não é apenas:

“Foi leilão de financeira?”

Mas também:

“Que outras informações aparecem no histórico deste carro?”

Leilão de financeira significa que o carro nunca bateu?

Não.

A origem do leilão informa o contexto da venda em leilão.

Ela não funciona como um certificado de que o veículo:

- nunca sofreu acidente;

- nunca foi reparado;

- nunca teve sinistro;

- não possui outro registro relevante no histórico.

Um mesmo veículo pode possuir diferentes acontecimentos ao longo da vida. Um mesmo veículo pode possuir diferentes acontecimentos ao longo da vida. Por isso, também é importante saber a diferença entre indício de sinistro e recuperado de sinistro, já que esses apontamentos não devem ser interpretados como equivalentes.

Por isso, a análise precisa verificar se, além da passagem pelo leilão, existem outros registros relacionados a:

- sinistro;

- danos;

- roubo ou furto;

- restrições;

- processos;

- proprietários anteriores;

- uso anterior;

- situações relacionadas a seguradoras.

A história de um carro precisa ser analisada como uma sequência de acontecimentos.

Não por uma única etiqueta.

Leilão de seguradora é mais difícil de financiar?

Não é correto afirmar que todos os veículos provenientes de seguradora terão a mesma resposta de uma instituição financeira.

O comprador precisa entender, primeiro, o que aconteceu com aquele carro.

Um veículo pode ter diferentes contextos relacionados ao histórico de uma seguradora.

Por isso, antes de discutir financiamento, é importante investigar:

- o evento associado ao veículo;

- os danos registrados;

- a classificação de danos, quando disponível;

- os procedimentos de recuperação e regularização;

- a condição física atual;

- a possibilidade e as condições de seguro.

A instituição financeira fará sua própria análise.

O comprador precisa fazer a dele.

Se o banco aprovou o financiamento, significa que o carro é bom?

Não.

Essa é uma das respostas mais importantes deste artigo.

A aprovação do financiamento não deve ser interpretada como:

“O banco investigou tudo e garantiu que este carro é uma boa compra.”

O objetivo da análise de crédito é avaliar a operação financeira segundo os critérios da instituição.

Isso não substitui a análise de procedência feita pelo comprador.

Portanto:

financiamento aprovado não é laudo cautelar;

financiamento aprovado não é consulta de histórico;

financiamento aprovado não garante ausência de leilão, sinistro ou outro problema anterior;

financiamento aprovado não significa que o preço pedido seja um bom negócio.

O comprador ainda precisa fazer sua própria análise.

O banco consegue descobrir que o carro tem passagem por leilão?

O comprador não deveria basear a negociação na esperança de que a instituição financeira não descubra o histórico. Para o próprio comprador, o primeiro passo é entender como descobrir se um carro já passou por leilão antes de fechar a negociação.

Os processos variam de uma instituição para outra. Há produtos em que são solicitados documentos e informações do veículo, e alguns processos também envolvem etapas próprias de avaliação e verificação. Páginas oficiais de financiamento confirmam que a operação pode exigir dados e documentos do automóvel, além da análise de crédito.

Mas existe uma questão ainda mais importante:

mesmo que a instituição aprove o financiamento, o comprador continua responsável por avaliar se quer comprar aquele veículo.

Não transforme a aprovação do crédito em uma terceirização da sua decisão de compra.

Carro de leilão consegue fazer seguro?

Pode conseguir, mas não existe uma resposta universal para todas as seguradoras, veículos e produtos.

Seguro e financiamento são análises diferentes.

A SUSEP explica que existem diferentes modalidades de cobertura e formas de determinação do valor da indenização. Nos seguros de valor de mercado referenciado, por exemplo, há um fator de ajuste acordado entre as partes e sujeito à política de aceitação da seguradora. As condições precisam ser verificadas na proposta, na apólice e no contrato específico.

Isso significa que não é correto afirmar genericamente:

“Seguro de carro de leilão sempre paga 70% da FIPE.”

ou:

“Todo carro de leilão é recusado.”

ou:

“Se uma seguradora aceitou, todas aceitarão.”

A recomendação prática é:

antes de comprar, faça uma cotação real para aquele veículo específico e leia as condições oferecidas.

A SUSEP orienta o consumidor a avaliar as condições contratuais e verificar se o seguro oferecido atende às suas necessidades.

É obrigatório ter seguro para financiar um carro de leilão?

Não é seguro criar uma regra geral dizendo que todo financiamento de veículo exige obrigatoriamente um seguro automóvel completo.

A exigência depende do produto, da instituição e das condições contratuais da operação.

Portanto, pergunte diretamente:

este financiamento exige alguma cobertura específica?

há algum seguro incluído ou oferecido junto à operação?

qual é o custo?

ele é obrigatório ou opcional?

E, separadamente, faça a sua cotação de seguro para proteger o veículo.

Financiamento e seguro não devem ser tratados como se fossem a mesma contratação.

Posso usar consórcio para comprar carro de leilão?

A resposta mais segura é:

pode existir possibilidade, mas a compra precisa respeitar as regras da administradora e do contrato.

O Banco Central explica que, uma vez contemplado, o consorciado pode escolher o fornecedor e o bem, respeitada a categoria prevista no contrato. Isso não significa que qualquer veículo será automaticamente aprovado sem análise das condições do grupo e da administradora.

Por isso, antes de fechar a compra, pergunte formalmente à administradora:

O regulamento aceita este veículo?

Existe limite de idade?

Quais documentos serão exigidos?

Há avaliação ou vistoria?

Existe alguma regra específica relacionada ao histórico do veículo?

Nunca compre contando com a liberação da carta sem confirmar antes.

Existe diferença entre financiar o arremate e financiar um carro que já passou por leilão?

Sim. São situações diferentes.

Situação 1: comprar diretamente no leilão

Nesse caso, o comprador precisa observar as condições de pagamento previstas no edital e nas regras daquele leilão.

Não se deve arrematar um lote presumindo que depois será possível obter um financiamento convencional para pagar a compra.

Primeiro leia as condições.

Depois confirme a disponibilidade do dinheiro.

Só então participe.

Situação 2: comprar um veículo usado que possui leilão no histórico

Aqui estamos falando de um carro que já passou por leilão anteriormente e hoje está sendo vendido novamente por uma loja ou particular.

Nesse caso, pode haver tentativa de financiamento por meio de uma instituição financeira, mas a proposta continuará sujeita à análise do cliente, do veículo e da operação.

A maior parte deste artigo trata dessa segunda situação.

Por que um banco pode negar o financiamento?

Uma negativa não deveria ser interpretada automaticamente como prova de que o carro possui um problema grave.

A instituição pode negar uma proposta por diferentes motivos relacionados à análise da operação.

Entre as possibilidades estão:

- perfil de crédito do comprador;

- política interna da instituição;

- valor ou características da operação;

- critérios do produto;

- elegibilidade do veículo;

- documentação;

- idade do automóvel;

- outros critérios internos de risco.

Por isso, duas propostas aparentemente semelhantes podem ter resultados diferentes.

O próprio Banco Central informa que a concessão do crédito é uma decisão da instituição financeira.

Uma entrada maior garante aprovação?

Não.

Uma entrada maior pode alterar a estrutura financeira da operação, mas não deve ser tratada como garantia de que a proposta será aceita.

A aprovação depende do conjunto da análise.

Da mesma forma, também não existe uma regra universal dizendo:

“Carro de leilão exige X% de entrada.”

ou:

“Banco cobra sempre juros maiores de carro de leilão.”

As condições precisam ser verificadas na proposta real da instituição.

As taxas de financiamento de veículos variam entre instituições e períodos, e o Banco Central mantém consulta pública das médias praticadas nas modalidades de crédito.

O desconto do carro de leilão compensa o financiamento?

Essa é uma pergunta melhor do que simplesmente:

“A parcela cabe no meu bolso?”

Para decidir, compare o custo total da compra.

Considere:

Preço real de aquisição

Quanto você está pagando pelo veículo?

Histórico

Qual foi a origem do leilão? Existem outros registros?

Condição atual

Há reparos a fazer? O veículo precisa de correções?

Financiamento

Qual será o valor total pago ao final?

Custo efetivo da operação

Não analise apenas a parcela.

Seguro

Você conseguiu cotação? Quais são as condições?

Revenda futura

O histórico poderá influenciar a facilidade ou o valor de revenda?

Um carro que custa menos na compra não é automaticamente mais barato no final.

Da mesma forma, pagar mais caro por um veículo não garante que ele tenha histórico melhor.

A decisão precisa ser feita com números e informações.

Antes de financiar um carro de leilão, faça estas perguntas

Antes de assinar o contrato, procure responder:

1. Qual foi a origem do leilão?

2. O veículo possui outros registros além do leilão?

3. Existem danos ou sinistro no histórico disponível?

4. O carro está regularizado e apto à transferência?

5. A instituição financeira confirmou a aceitação daquele veículo específico?

6. Qual é o valor total pago ao final do contrato?

7. O seguro já foi cotado?

8. A condição física foi avaliada?

9. O preço realmente compensa o histórico?

10. A história contada pelo vendedor combina com os registros encontrados?

Se essas respostas ainda não existem, a compra ainda não está suficientemente analisada.

Segundo os dados da Trakcar, é comum encontrar carro com histórico de leilão?

O Observatório Trakcar analisou 47.639 consultas veiculares reais realizadas na plataforma entre 28 de março de 2021 e 1º de julho de 2026.

Dentro dessa base, 3.741 veículos apresentaram histórico de leilão, o equivalente a 7,85% das consultas analisadas.

Em termos práticos, isso corresponde a aproximadamente 1 em cada 13 veículos consultados.

É importante interpretar corretamente o levantamento.

Os dados representam a base de veículos consultados na plataforma Trakcar no período analisado e não devem ser tratados como representação estatística de toda a frota brasileira. A metodologia e essa limitação são apresentadas pelo próprio Observatório.

E existe outra distinção importante:

esse estudo mede a frequência de histórico de leilão na base analisada. Ele não mede a taxa de aprovação de financiamento desses veículos.

Essa separação é fundamental para usar os dados corretamente.

O que o dado de 7,85% ensina para quem pretende financiar um usado?

O levantamento não responde quais bancos aprovam ou recusam veículos de leilão.

Mas ele mostra algo importante para o comprador:

histórico de leilão não é uma situação tão rara a ponto de poder ser ignorada na análise de carros usados.

Na base estudada, aproximadamente 1 em cada 13 veículos consultados apresentou esse tipo de registro.

Por isso, antes de montar toda a estratégia financeira da compra, é importante descobrir qual carro você está realmente financiando.

A pior sequência seria:

- escolher o carro apenas pelo preço;

- conseguir o financiamento;

- pagar a entrada;

- só depois descobrir o histórico.

A consulta precisa acontecer antes da decisão.

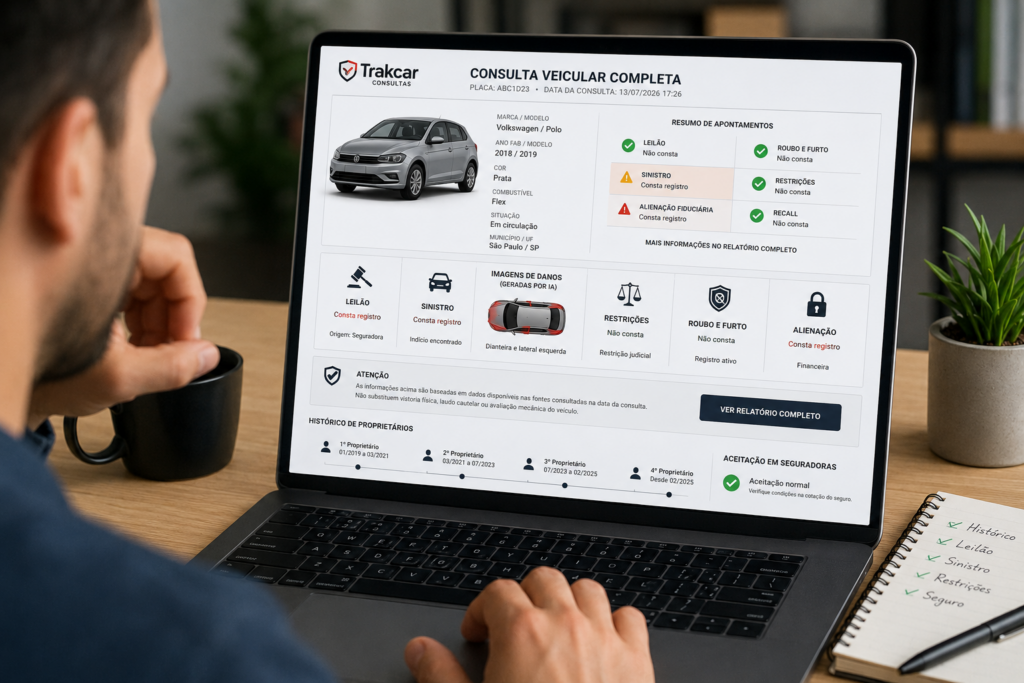

Como a Trakcar ajuda antes do financiamento?

A Trakcar atua na análise de histórico, procedência e segurança veicular.

Na Consulta Master, diferentes categorias de informações são reunidas para ajudar o comprador a entender o veículo antes de concluir a negociação.

Dependendo dos registros existentes nas bases analisadas, a consulta pode apresentar informações relacionadas a:

- passagem por leilão;

- tipo e origem do leilão;

- sinistro;

- roubo e furto;

- restrições;

- processos judiciais;

- histórico de proprietários;

- alienação fiduciária;

- uso anterior;

- análise relacionada à aceitação em seguradoras;

- outros apontamentos relevantes.

O objetivo não é responder:

“Compre este carro.”

ou:

“Não compre este carro.”

O objetivo é ajudar o comprador a responder uma pergunta anterior:

“Que carro eu estou realmente comprando e financiando?”

Essa resposta precisa vir antes da assinatura.

Financiamento aprovado não substitui análise de histórico

É fácil imaginar o seguinte raciocínio:

“Se o banco aprovou, deve estar tudo certo.”

Essa conclusão é perigosa.

Banco, seguradora, consulta veicular, vistoria e comprador exercem funções diferentes.

A instituição financeira decide sobre o crédito.

A seguradora analisa o risco do seguro e as condições do produto.

A consulta pesquisa registros disponíveis no histórico.

A avaliação física observa o estado atual do veículo.

O comprador reúne essas informações e toma a decisão.

Nenhuma dessas etapas deveria ser confundida com outra.

Vale a pena financiar carro de leilão?

A resposta é:

depende do veículo, do histórico, do preço e do custo total da operação.

Não existe uma resposta universal.

Pode não fazer sentido quando:

- o desconto é pequeno;

- o histórico não está claro;

- o custo financeiro elimina a vantagem do preço;

- há dificuldade relevante de seguro;

- a condição física exige gastos elevados;

- o comprador não compreendeu os riscos.

Em outra situação, um comprador pode analisar todos os dados, entender o histórico, calcular os custos e tomar uma decisão consciente.

O ponto central é:

não financie um carro que você ainda não entendeu.

Financiamento resolve a forma de pagamento.

Ele não resolve a dúvida sobre procedência.

Conclusão: primeiro entenda o carro, depois financie

Carro com histórico de leilão pode conseguir financiamento, mas a aprovação não é automática e não existe uma regra única válida para todas as instituições.

A decisão pode envolver:

- o perfil do comprador;

- o veículo;

- a documentação;

- as condições da operação;

- os critérios da instituição financeira.

Também é importante separar algumas ideias:

Leilão de financiamento não garante veículo sem danos.

Financiamento aprovado não garante histórico limpo.

Seguro e financiamento são análises diferentes.

Origem do leilão ajuda a entender o contexto, mas não garante aprovação de crédito.

Antes de comprar:

consulte o histórico;

entenda a origem do leilão;

verifique outros registros;

avalie o veículo fisicamente;

confirme o financiamento;

faça uma cotação de seguro;

compare o custo total da compra.

A melhor hora para descobrir um problema é antes da entrada, antes do contrato e antes da transferência.

Banco financia carro de leilão?

Pode ser possível, mas a aprovação depende dos critérios da instituição financeira, da análise do comprador, do veículo e da operação. Não existe garantia de aprovação para todo carro com histórico de leilão.

Carro de leilão de financiamento pode ser financiado novamente?

Pode existir possibilidade, mas a origem financeira do leilão não garante nova aprovação. A instituição realizará uma nova análise do comprador, do veículo e da operação.

Leilão de financeira significa que o carro nunca bateu?

Não. A origem do leilão explica o contexto da venda naquele evento, mas não comprova que o veículo nunca sofreu danos, acidente, sinistro ou outro evento ao longo de sua vida.

Se o banco aprovou, significa que o carro é bom?

Não. A aprovação do crédito não substitui consulta de histórico, avaliação física ou análise de procedência. A instituição financeira avalia a operação segundo seus próprios critérios.

O banco consegue descobrir que o carro passou por leilão?

Os procedimentos de análise variam entre as instituições. O comprador não deve contar com a hipótese de que o histórico não será verificado e, principalmente, não deve usar a aprovação do crédito como garantia de qualidade do veículo.

Carro de leilão consegue fazer seguro?

Pode conseguir, mas a aceitação, coberturas, limites e condições dependem do produto e da análise da seguradora. O ideal é fazer uma cotação para o veículo específico antes da compra.

Seguro de carro de leilão sempre paga menos que a FIPE?

Não existe uma regra universal com um percentual fixo válido para todos os contratos. O valor da indenização depende da modalidade, das condições da apólice e dos critérios definidos no contrato.

Consórcio aceita carro de leilão?

Pode existir possibilidade, mas o comprador contemplado deve confirmar as regras da administradora e do contrato antes da aquisição. Não se deve presumir que qualquer veículo será automaticamente aceito.

O tipo de leilão interfere no financiamento?

A origem do leilão ajuda a entender o histórico do veículo, mas a decisão de financiamento depende da análise e dos critérios da instituição financeira. Não existe garantia automática baseada apenas no tipo de leilão.

Vale a pena financiar um carro de leilão?

Depende do preço, histórico, condição física, custo total do financiamento, seguro e impacto futuro de revenda. A decisão precisa ser feita caso a caso.

Sobre o autor

Thiago Xavier é especialista em Histórico, Procedência e Segurança Veicular, fundador da Trakcar Consultas e atua há 28 anos no setor automotivo.

Seu trabalho é voltado à análise e interpretação de históricos veiculares, ajudando consumidores e profissionais do mercado a compreender informações sobre procedência, leilão, sinistro, restrições e outros riscos que nem sempre são visíveis na aparência de um veículo usado.