Financiar um carro é a realidade da maioria dos brasileiros que sonham em ter seu próprio veículo. Dentre as opções, financiar pela Caixa Econômica Federal, um dos maiores bancos do país, é uma alternativa considerada por muitos. Mas até que ponto vale a pena? E quando financiar pela Caixa ou em outra instituição, deixa de ser uma solução e se torna uma grande cilada financeira?

Este guia rápido da Trakcar analisa os tipos de financiamento, as estatísticas atuais, quando vale a pena financiar pela Caixa e os sinais de alerta de que você pode estar entrando em um mau negócio.

Tipos de Financiamento de Veículos (Incluindo Financiar pela Caixa)

Geralmente, os bancos trabalham com o Crédito Direto ao Consumidor (CDC). Neste modelo, o banco “compra” o carro para você, que fica em seu nome, mas alienado à instituição financeira como garantia até a quitação total da dívida. A Caixa oferece essa modalidade tanto para veículos novos quanto para usados.

As condições, como taxas de juros, prazos e percentual do valor do carro que pode ser financiado, variam muito e dependem de fatores como:

- O score de crédito do cliente.

- O ano/modelo do veículo.

- O valor da entrada.

- O prazo do contrato.

Estatísticas Atuais: O Cenário do Financiamento no Brasil

Dados de mercado (como os da B3 e Fenabrave) mostram que, mesmo com as taxas de juros em patamares elevados em 2025, o financiamento continua sendo a principal modalidade de compra de veículos no Brasil. Isso demonstra a necessidade do crédito, mas também acende um alerta para o alto endividamento. Muitas pessoas optam por prazos mais longos (acima de 48 meses) para que a parcela caiba no orçamento, o que encarece muito o custo total do carro.

Quando Vale a Pena Financiar um Carro?

Financiar um carro, inclusive ao financiar pela Caixa, pode ser uma decisão inteligente e viável se você se enquadrar nestas situações:

- Você Precisa do Carro para Gerar Renda: Se o veículo é uma ferramenta de trabalho (motorista de aplicativo, representante comercial, etc.), o custo do financiamento pode ser coberto (e superado) pela renda que ele gera.

- Você Tem uma Boa Entrada: Dar uma entrada de 30%, 40% ou mais reduz drasticamente o valor a ser financiado, o total de juros pagos e o valor das parcelas, tornando o negócio muito mais saudável.

- As Parcelas Cabem Confortavelmente no Orçamento: A regra de ouro é não comprometer mais de 30% da sua renda mensal com a parcela. Se a parcela cabe sem apertos, permitindo que você continue poupando e pagando outras contas, é um bom sinal.

- Você Conseguiu Taxas de Juros Competitivas: Se você pesquisou, comparou o CET (Custo Efetivo Total) de várias instituições e conseguiu uma taxa de juros baixa, o financiamento se torna mais vantajoso.

Quando o Financiamento Vira uma Cilada?

Cuidado! O sonho pode virar pesadelo. Financiar pela Caixa ou fazer um financiamento é uma cilada quando:

- Você Não Tem Entrada (ou a Entrada é Mínima): Financiar 100% do veículo resulta em juros altíssimos e um risco enorme de, em pouco tempo, você dever mais do que o carro vale (equidade negativa).

- A Parcela Compromete Todo o Seu Orçamento: Se o pagamento da parcela te deixa “no limite” todo mês, sem espaço para imprevistos (manutenção, seguro, IPVA, problemas de saúde), você está em uma posição de risco.

- O Prazo é Excessivamente Longo: Financiar em 60 ou 72 meses pode parecer atraente pela parcela baixa, mas no final você pagará o equivalente a quase dois carros.

- Você Não Considerou os Outros Custos: O custo de um carro não é só a parcela. Lembre-se de incluir no seu orçamento mensal: combustível, seguro, IPVA, licenciamento, manutenção preventiva e uma reserva para imprevistos. Ignorar esses custos é o caminho para a inadimplência.

- O Carro é Incompatível com sua Realidade Financeira: Comprar um carro caro e de manutenção elevada apenas pelo status, usando o financiamento como meio, é uma das maiores armadilhas financeiras.

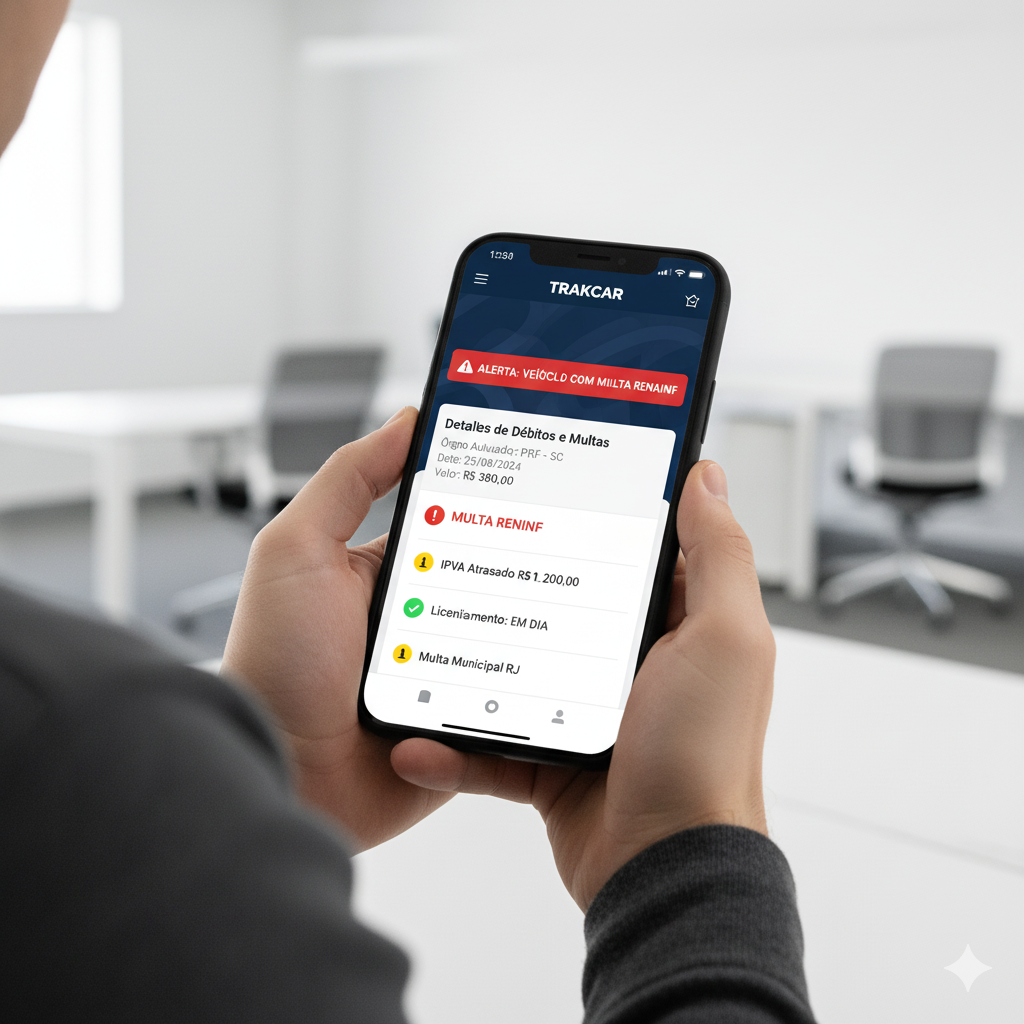

A Importância da Consulta Veicular Trakcar ANTES de Financiar

Antes mesmo de ir ao banco, o primeiro passo é escolher o carro usado certo. De que adianta financiar pela Caixa e ser aprovado, se o veículo escolhido é uma “bomba” cheia de problemas?

A consulta veicular completa da Trakcar é sua segurança. Consulte a placa do veículo (consulta placa, etc.) e verifique:

- Proprietário anterior: Verifica quem foi o proprietário anterior do veículo.

- Recall Pendente: Verifica se existem recalls pendentes ou veículo bloqueado

- Sinistros: Verifique se o veículo teve algum sinistro.

- Passagem por Leilão: Descubra se o veículo já passou por algum leilão e foi recuperado.

- Roubo ou furto: Verifique se o veículo foi roubado ou furtado e teve o chassi remarcado em função do roubo.

- Pendencias Financeiras e Judiciais: Verifique se o veículo tem problemas para ser transferido: IPVA, licenciamento, multas (em todos os órgãos, incluindo os de outros estados – multas RENAINF), Restrições Judiciais (Renajud), administrativas, financeiras.

- Busca e Apreensão: Se o carro tem um mandado de busca e apreensão ativo.

- Indício de Bloqueio: Aponta se o veículo foi objeto de algum tipo de solicitação de bloqueio, seja por busca e apreensão, dívidas, questões judiciais ou outros motivos que podem impedir a transferência ou circulação

A consulta Trakcar garante que o ativo que você está financiando é seguro e regular.

Conclusão: Financiar? Sim, com Planejamento!

Financiar pela Caixa ou por qualquer outra instituição pode ser uma ótima ferramenta para atingir seu objetivo. A decisão de valer a pena ou ser uma cilada está no planejamento.

Analise sua real necessidade, junte o máximo possível para a entrada, escolha um carro compatível com seu orçamento total (parcela + custos de uso) e sempre faça a consulta veicular antes de se comprometer. Com responsabilidade, o financiamento trabalha a seu favor.